当前位置:

当前位置:2019年PP大事记

夏季高温天气影响下,7-8月份是传统的PP需求淡季,但2017-2019年以来随着金融属性增强,需求面“淡季不淡、旺季不旺”的特点明显,国内PP市场行情淡季涨价已不是首次出现。

犹记得2017年7月,月均价环比6月走高4.52%;2018年7月,均价环比6月份走高1.53%,且涨势延续至三季度;2019年市场全年以下跌行情为主,但7月同样维持上涨模式,尤其是7月第二个交易日,PP主力合约盘中异动,大幅拉涨至涨停!其问题大多有如下几个维度:首先,石化企业库存低位;其次,市场均聚资源尤其是拉丝料资源偏紧;再次,叠加检修旺季来临;以及最后一点,丙烯单体支撑强劲,是此番期货涨停的主要几方面原因。

2019年PP拉丝和低熔共聚的价差均值在452元/吨,年内其价差出现了较大的分化,从二季度拉丝价格反超共聚后持续扩大至1200元/吨左右。主要由于不同品种背后供需关系变化,同时拉丝作为标品金融属性较强,受盘面影响更大。

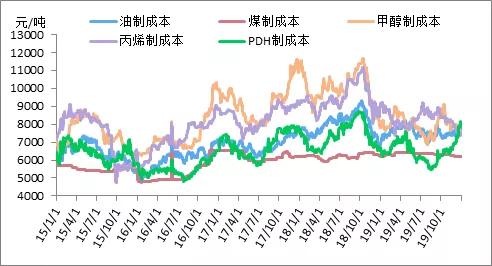

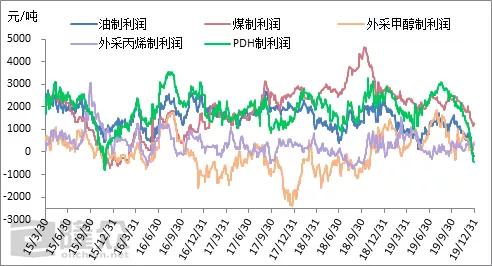

2015-2019年综合成本走势图来看,其中甲醇制PP以及外采丙烯制PP成本一直维持偏高的水平,其次为油制PP成本,再次为PDH制成本,而长期维持偏低成本的为煤制PP。随着2020年供应量大增,市场行情报价竞争更加白热化传导至生产企业成本端,

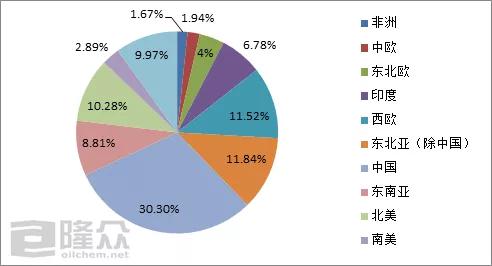

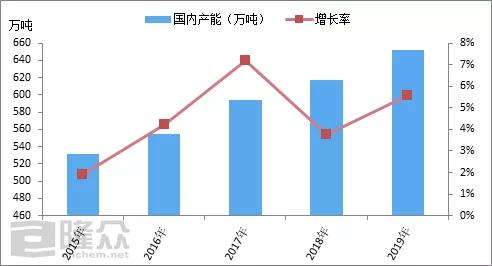

从2019年开始,全球聚丙烯行业进入新一轮产能扩张周期,中国产能在增速位列全球第一位。中国聚丙烯产能占全球30.3%,在东北亚占比差超过60%左右,在全球影响力逐渐提升。

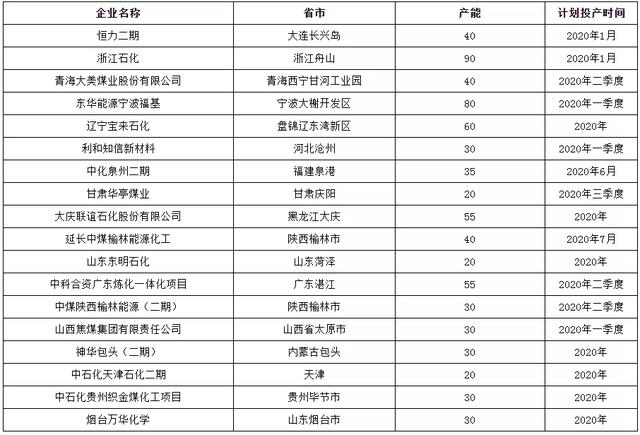

2019年,中国聚丙烯新增产能202万吨/年,总产能达2502万吨/年,同比增速8.78%,与年初扩能计划实际落地不足40%。

据隆众不完全统计,2020年预计新增聚丙烯装置产能735万吨/年,但由于新装置投产存在比较大的不确定性,实际能兑现的产能大大小于预期投产企业。

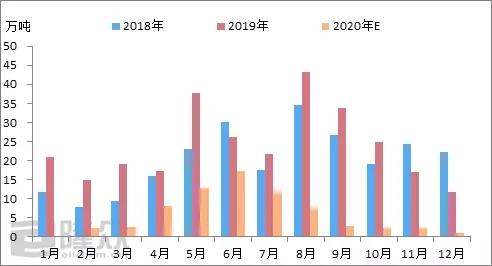

据隆众资讯统计,2019年两油各销售公司PP总库存量继续走低,环比周一周下降17.00%,同比去年同期低11.03%。其中中石化PP库存环比前一周下降12.13%;中石油PP库存环比前一周下降20.91%。无独有偶,煤企方面同样积极降库,煤化工企业PP库存小幅下行,环比前一周降低15.31%。现阶段在下游厂家随用随采的采购模式下,需求端难以有大规模备货,因此导致上游以及中间贸易商均维持低库存操作的常态为主,单边囤货行情愈发罕见。

2019年,中国聚丙烯装置除了原油、煤炭、丙烷制聚丙烯外,随着大连恒力投产,出现混烷脱氢MDH装置,原料轻烃化趋势明显。2020年新增装置除了煤炭、丙烷外,烟台万华、东明石化MDH装置有投产计划,市场原料竞争多元格局加剧。

2019年中国聚丙烯检修损失量在288.95万吨,同比增长19.33%,临时停车检修计划呈现增多趋势,某些特定的程度上缓解扩能带来供应增加压力。2020年依然处于检修小年,而扩能将迎来最高峰,市场供应压力骤增。

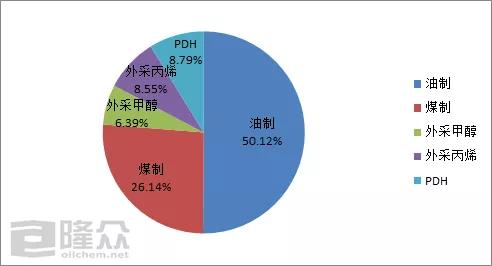

2019年中国聚丙烯生产企业利润走势分化,煤制聚丙烯平均利润依下滑趋势明显,但仍位居第一位,而PDH利润波动最大,从高位3272元/吨跌至盈亏线年不同原料来源聚丙烯平均利润对比

2020年,随着中国聚丙烯进入扩能高峰,生产企业利润将受挤压,不同原料来源差距缩小趋势明显,尤其是PDH、CTO由于产能快速扩张引发市场行情报价竞争加剧,成本优势地位下降。

2019年,在PP市场行情报价震荡下行趋势下,贸易环节盈利愈加困难,平均利润仅在15元/吨左右,贸易商“蓄水池”的功能逐渐弱化。 单纯价差交易难以维系,贸易商积极探求新出路,如点价、套保、套利等新期现结合的运作模式受到青睐。

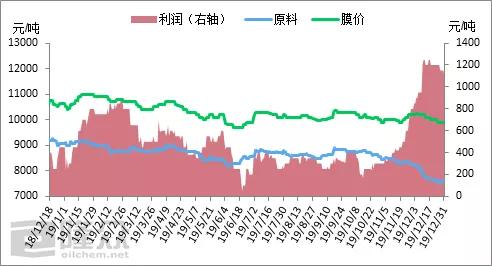

成本面PP原料价格下降背景下,BOPP企业利润逆行上涨。BOPP行业受2019年年初行业会议影响,加工费多在1500元/吨左右,整体利润维持比较可观的局面。尤其是年底原料价格大跌,BOPP企业迎来利润转机,加工利润从1500元/吨增加至2000元/吨左右。

尽管上游PP原料价格下降,塑编公司制作成本下降导致毛利明显增长,但由于环保、人力成本增加、新订单乏力,工厂综合利润波动有限。2019年塑编行业整体利润在10%左右,打包带行业在6-8%,成品袋行业在15%左右。

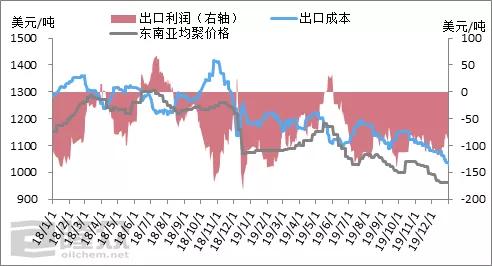

2019年出口利润平均在-84.84美元/吨,比2018年的-55.81美元/吨下降52.02%。国内PP装置大量投产,价格持续偏弱,但是东南亚和俄罗斯的聚丙烯装置也顺利投产,国内价格依旧偏高,出口没有太大优势。伴随着汇率的上涨,PP出口套利打开在5月份,时长15天左右,平均利润在20.57美元/吨。在国内PP产能不断激增和新需求没有被激发的背景下,PP价格有望进一步下跌,国内PP生产企业也不断寻求出口机会,届时出口套利窗口将不断被打开。

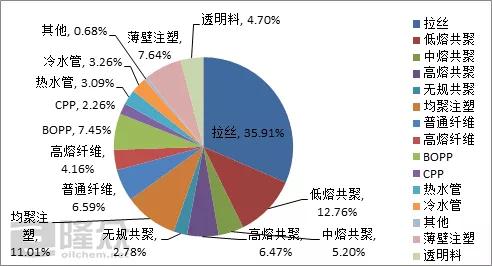

PP下游消费除拉丝占比最大外,其他应用领域十分普遍,并且一次性占比高,刚需较强,如薄壁注塑、PPR、高熔纤维、透明、无规共聚等增长明显,对市场行情报价有非常强的支撑。

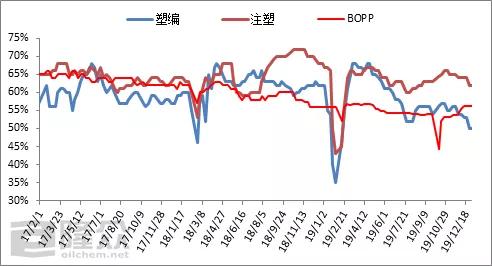

近几年受环保政策约束加之需求弱势等影响,国内聚丙烯下业整体开工呈下滑走势。据隆众资讯监测:2019年聚丙烯下情平均开工率下滑近4%至58.4%。其中塑编行业下滑近4%至57.5%,注塑行业下滑2.4%至62.9%,BOPP行业下滑5.3%至54.7%。经历了环保大力度的督查后,聚丙烯下业陆续步入相对健康的发展阶段,期间中小型企业停工明显,但大规模的公司优势凸显,使得下业的整合度有较明显提高。

据隆众资讯数据统计,2019年中国BOPP行业新增产能在34.5万吨/年,中国BOPP行业产能虽早已处于饱和状态,但仍有新产能不断涌入。在产能过剩及环保督察等背景下,许多中小企业被迫整顿停产甚至退出行业,行业呈现出强者愈强,弱者愈弱的趋势。

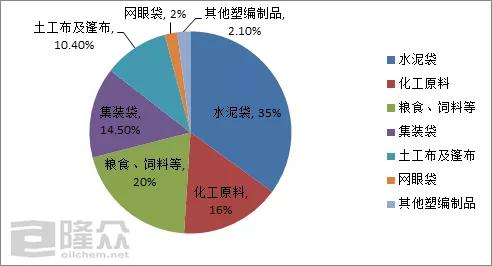

在塑编行业中,水泥袋占比较大,但由于包装速度快、包装容量灵活等优势。FFS袋在化工品包装中应用已越来越普遍,由于具有防水防潮、延长保质期、包装便捷等优势,对编织袋包装替代性逐渐增强。主要涉及化工品,如聚丙烯、聚乙烯等,由于化工品包装在塑编制品占比在16%左右,整体影响有限。随着中国自动化程度提升,集装袋包装增长成为塑编行业发展主要方向。

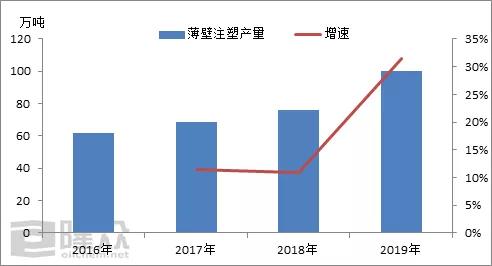

随着生活节奏的加快,国内快递、外卖等行业的快速的提升,市场对餐盒的需求大增。薄壁注塑作为餐盒的主要的组成原材料来源之一,需求量增速逐渐加快。据统计,2019年国内PP薄壁注塑产量约在100.34万吨,较2016年增长62.3%。

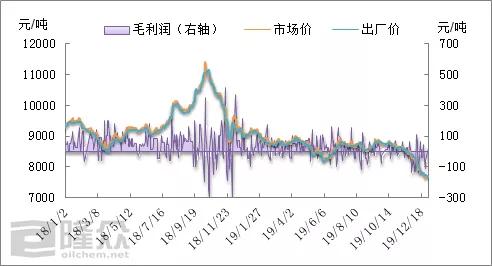

2019年尽管原油价格同比下滑使得油制企业成本下降,但由于销售价格步步走低,利润同比下滑454元/吨,跌幅达30.6%左右。主要由于下半年油价重心上移背景下,生产企业持续让利销售

2019年,中国聚丙烯拉丝与线年拉丝顺利反超后,价差持续扩大至1300元/吨,进入12月随着PP拉丝价格快速下跌,两者价差迅速收窄至200-300元/吨。一方面两者供需关系变化;另一方面对于中国PP扩能增多空头情绪增强。

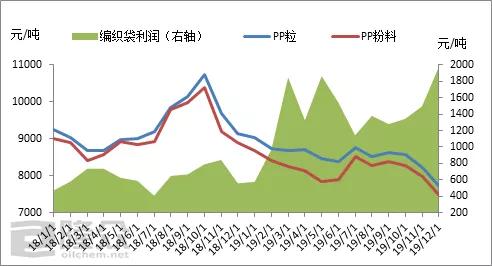

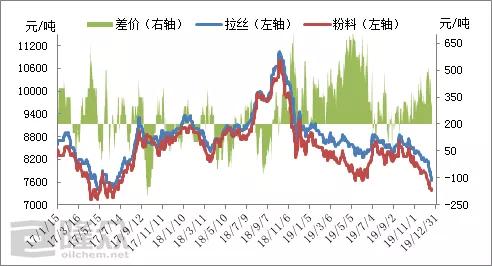

聚丙烯粒料对粉料可以百分百替代,两者之间替代与反替代关系主要看品种价差,正常价差在300-400元/吨区间,2019年两者平均价差在460元/吨,替代性不强。随着聚丙烯产能持续扩张,市场行情报价不断下行,粉料低价优势下降,PP粒料或将对粉料完全替代。在未来3-5年,由于粉料企业不断转型,灵活的运作模式,两者进入供需博弈阶段,并不会完全替代。

综合以上分析,2020年中国聚丙烯行业迎来扩能高峰,供应压力剧增背景下,库存消化难度上升。聚丙烯生产企业拉开成本保卫战序幕,但仍难敌利润摊薄大势;流通环节单纯价差盈利困难使得“蓄水池”功能进一步弱化,下游制品企业综合盈利未必如预期增长,聚丙烯行业将进入供需再平衡过程。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。